Huidig belastingsysteem maakt rijken rijker en armen armer

Belastingwetenschapper Laurens Wijtvliet waarschuwt: ‘Ongelijke behandeling van arbeid en kapitaal ondergraaft de grondslag van het fiscale systeem zozeer, dat zij het vermogensgebouw als vanzelf doet overhellen en uiteindelijk laat bezwijken onder zijn eigen gewicht’.

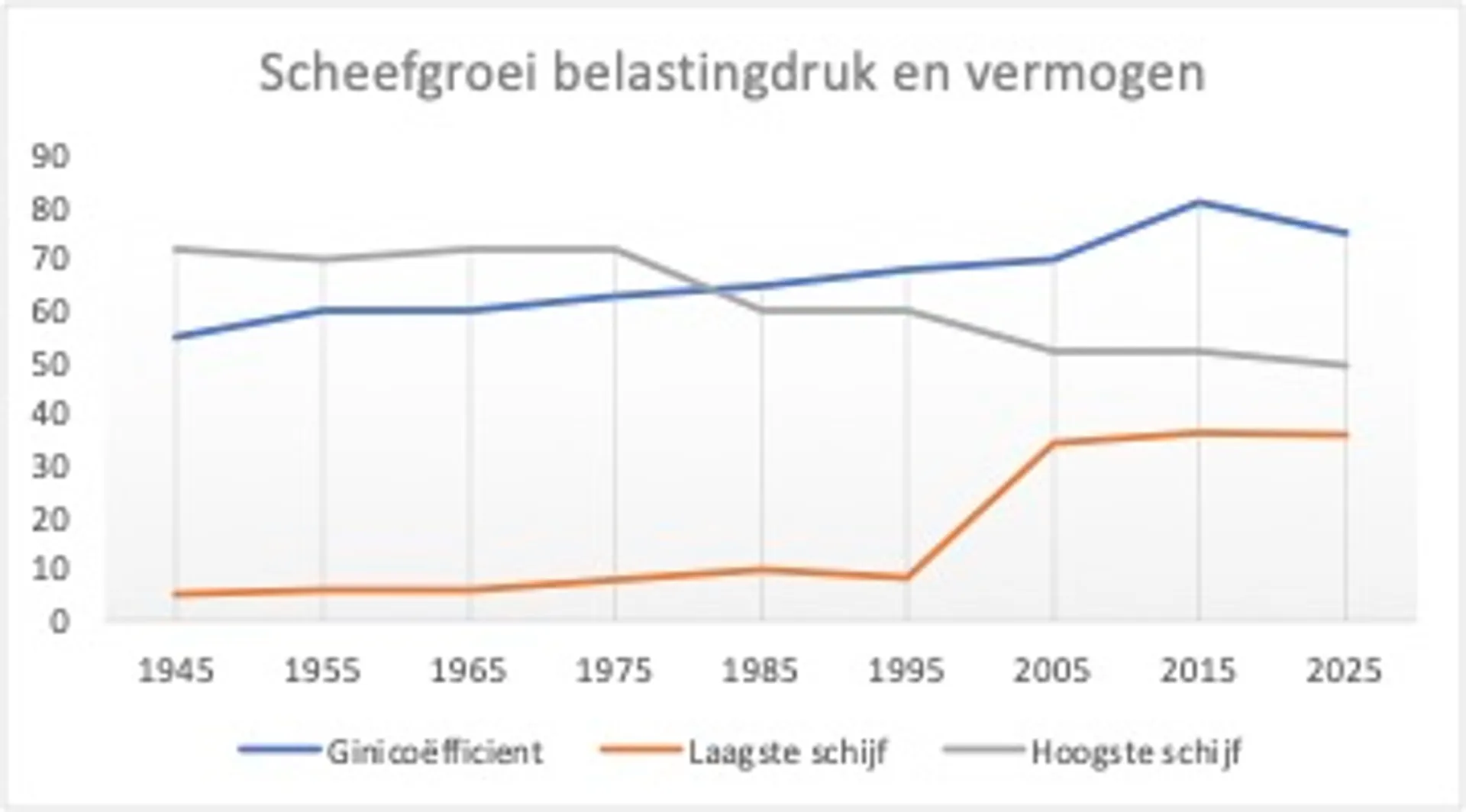

In Nederland is dan ook een diepe kloof tussen arm en rijk ontstaan. Die kloof is geen toevallige ontwikkeling, maar het resultaat van beleid dat sinds de jaren tachtig is ingezet en tot op de dag van vandaag wordt voortgezet. De groeiende ongelijkheid is zichtbaar in de Gini-coëfficiënt, een maatstaf voor vermogensverdeling. Bij een waarde van 1 bezit één persoon alles en de rest niets. Bij een waarde van 0 is bezit volledig gelijk verdeeld over alle Nederlanders. Beide waarden zijn theoretisch, maar ze maken wel duidelijk wat er aan de hand is in Nederland.

Voor Nederland wordt de Gini-coëfficiënt jaarlijks berekend. In 1945 lag deze rond de 0,55; in 2025 is hij gestegen naar ongeveer 0,75. Dat cijfer laat zien hoe groot de vermogensongelijkheid inmiddels is. Hoe kan het dat een kleine groep mensen steeds meer vermogen vergaart? De verklaring is eenvoudig: vermogenden hebben meer toegang tot politieke macht. De bezittende klasse zorgt goed voor zichzelf en beïnvloedt beleid dat haar belangen dient.

In 2023 was senator Bernie Sanders te gast bij Lubach. Hij vertelde dat slechts drie personen in de VS méér bezitten dan de onderste helft van de Amerikaanse samenleving. Tegelijkertijd leeft volgens Sanders zo’n 60% van de arbeiders van ‘loonstrookje naar loonstrookje’ en heeft grote moeite de eindjes aan elkaar te knopen. Ook in de VS is er dus sprake van een immense inkomens- en vermogenskloof. In de VS zijn het de miljardairs die de lakens uitdelen, zei Sanders bij Lubach. Het is een oligarchie. In hoeverre is Nederland ook een oligarchie geworden?

Van progressieve naar regressieve belastingen

De grootste partijen waren verantwoordelijk voor het neoliberale bezuinigingsbeleid dat deze ongelijkheid mogelijk maakte. Dat blijkt vooral uit de belastingpolitiek. In 1945 kende Nederland nog tien belastingschijven, met een toptarief van meer dan 70 procent voor de hoogste inkomens. In 2025 zijn er nog maar drie schijven over, waarvan de hoogste slechts 49,5 procent bedraagt. Ook wie een miljoen verdient, betaalt dat tarief vanaf een inkomen van ongeveer 77.000 euro per jaar.

Na de Tweede Wereldoorlog was de inkomstenbelasting sterk progressief. Nederland moest immers worden opgebouwd, en men wist waar het geld te halen was: bij de mensen die grote vermogens hadden opgebouwd. Tot in de jaren zeventig bleef de verhouding tussen hoge en lage belastingtarieven redelijk stabiel. In de jaren tachtig trad echter een kentering op: de hoogste tarieven gingen omlaag, de laagste juist omhoog. Het belastingstelsel veranderde van een herverdelend en nivellerend systeem naar een model met steeds meer regressieve trekken.

Hoge belastingtarieven werden verlaagd. Lage belastingtarieven werden verhoogd. Als de belastingdruk zich verplaatst van veelverdieners naar minimumloners, neemt de vermogensongelijkheid toe – Kees Zwaan

Aanvankelijk droegen de vermogenden de zwaarste lasten. Maar door opeenvolgende belastinghervormingen verschoof de belastingdruk naar de onderkant van de samenleving. Onder het mom van belastingvereenvoudiging, stimulering van ondernemerschap en verlaging van de belastingdruk werden vooral de hogere inkomens ontzien. De lasten kwamen daarentegen steeds vaker terecht bij de lage inkomens.

Verschuiving van directe naar indirecte belastingen

Tegelijkertijd vond er ook een verschuiving plaats van directe naar indirecte belastingen, zoals de btw. In 1969 werd de btw ingevoerd, aanvankelijk met lage tarieven. In de loop van de jaren is het lage tarief echter verhoogd van 4 naar 9 procent en het hoge tarief van 12 naar 21 procent. Deze verhogingen dienden vaak om begrotingstekorten te dichten. Omdat btw een sterk regressieve belasting is, treft zij lage inkomens het hardst: zij besteden een relatief groot deel van hun inkomen aan consumptie, houden niets over en kunnen geen vermogen opbouwen. Dat geldt zeker voor huishoudens die geen huis kunnen kopen en aangewezen zijn op dure huurwoningen. Inkomsten uit vermogen worden daarentegen nauwelijks door de inkomstenbelasting geraakt.

Belastingwetenschapper Wijtvliet wijst op de disbalans in de behandeling van arbeid en kapitaal. Arbeid wordt zwaar belast, kapitaal in verhouding licht. Bovendien bestaan er allerlei fiscale privileges die de scheve vermogensverdeling vergroten. Voorbeelden zijn de bedrijfsopvolgingsfaciliteiten, de belastingvrijstelling in box 3 en het oppotten van vermogen in box 2.

Bedrijven kunnen via bepaalde juridische constructies worden overgedragen aan een familielid met aanzienlijke belastingvoordelen. Wijtvliet noemt dit een onaanvaardbare vorm van belastingontwijking. Vermogen kan zo binnen families van generatie op generatie worden doorgegeven met minimale fiscale lasten. Ondernemers zonder familieopvolger kunnen van deze voordelen niet profiteren.

Een concreet voorbeeld: stel dat Barend een familiebedrijf bezit ter waarde van 2.000.000 euro. Wanneer hij met pensioen wil, laat hij uitzoeken hoe hij dit fiscaal zo gunstig mogelijk kan overdragen aan zijn zoon Frank. Het blijkt dat een groot deel, namelijk 1.200.000 euro, kan worden vrijgesteld van belasting omdat de overdracht binnen de familie plaatsvindt. Over de resterende 800.000 euro zou in principe belasting verschuldigd zijn, maar ook daar bestaan methoden voor om de belasting te minimaliseren. Het gevolg is dat zo’n bedrijf vrijwel belastingvrij van generatie op generatie kan worden overgedragen. Rijke families profiteren, terwijl anderen die een bedrijf willen overnemen wel vol belast worden.

Wijtvliet pleit voor een uniforme behandeling van arbeid en kapitaal en het afschaffen van fiscale privileges. In hoeverre zal daar na 29 oktober mee worden begonnen? Welke partijen gaan daar mee aan de slag voordat het denkbeeldige vermogensgebouw ineenstort? Er valt wel wat te kiezen op die dag…

Praat mee

Altijd op de hoogte blijven van het laatste nieuws?

Meld je hieronder gratis aan voor Joop NL. Iedere donderdag een selectie opvallende nieuwsverhalen, opinies en cartoons in je mailbox.