Het consumentenplatform van BNNVARA.

Zeer lage of zelfs negatieve spaarrente: wat te doen?

14-09-2019

• leestijd 2 minuten

• 464 keer bekeken

•

Volgens analisten duurt het niet lang meer voordat

ook consumenten rente moeten gaan betalen

over hun spaargeld. Dat schreef het Financieel Dagblad deze week. En donderdag maakte de

Europese Centrale Bank

bekend de rente

opnieuw te verlagen

. Ligt een negatieve rente inderdaad in het verschiet? En wat kun je nu het beste doen met je spaargeld?

Kassa-volger maakt zich zorgen

Uit een

in peiling in de Instagram Stories

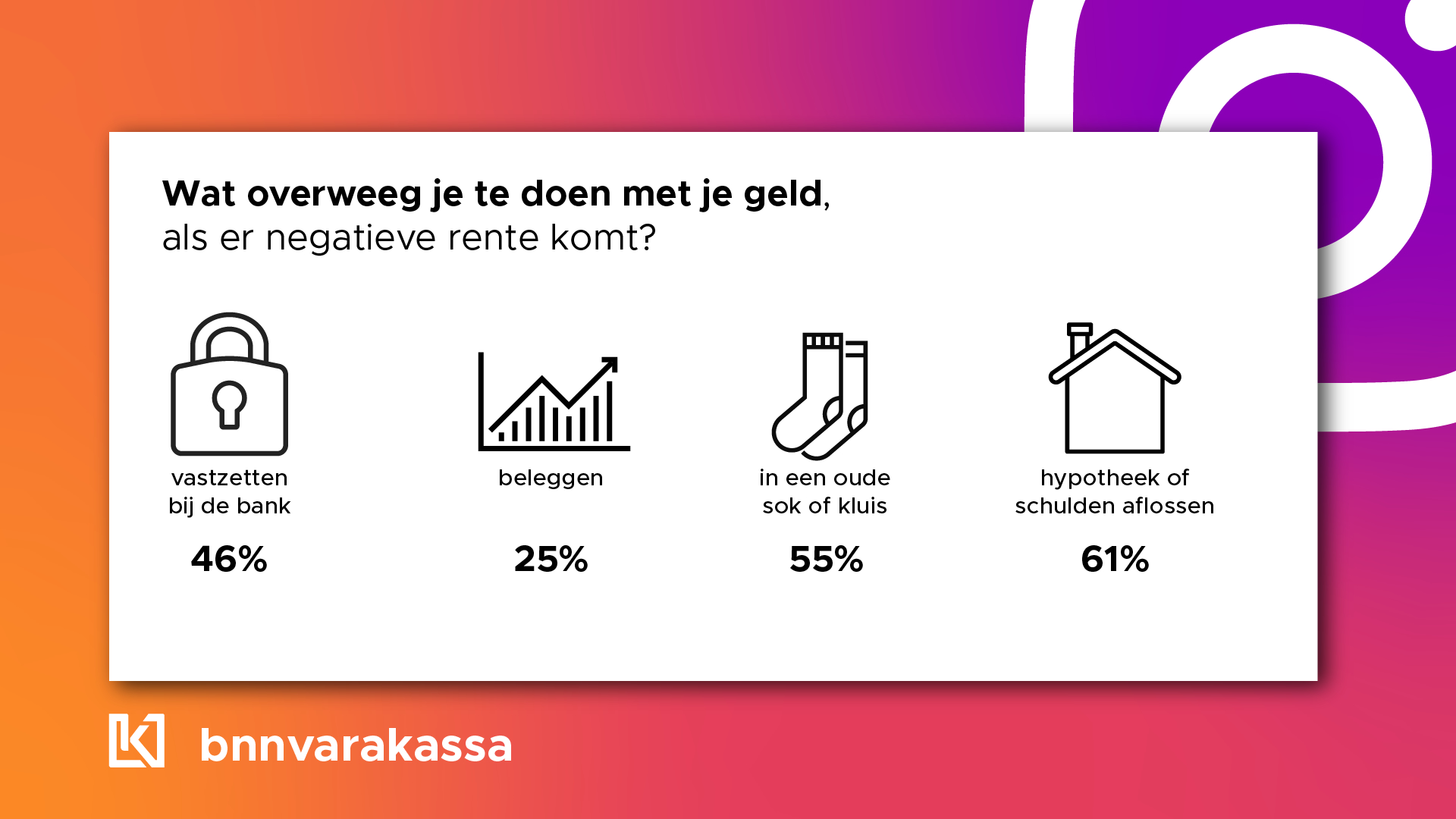

van Kassa, waar enkele honderden mensen aan meededen, blijkt dat maar liefst 71% zich zorgen maakt over de mogelijk negatieve spaarrente die op de loer ligt. Bij een negatieve spaarrente overweegt 7 op de 10 ondervraagden om het geld bij de bank weg te halen.

Financieel planner

Roger van Stuyvenberg

begrijpt dat consumenten zich zorgen maken. “Maar de Europese Centrale heeft donderdag, naast een algehele renteverlaging, ondersteunende maatregelen genomen om te voorkomen dat commerciële banken negatieve rente over het spaargeld aan hun klanten hoeven te berekenen. Daarom is de kans dat dit op de korte termijn gebeurt nihil geworden.”

Wat te doen met je spaargeld?

Als je je rente niet tegen een zeer lage spaarrente op de bank wilt laten staan, zijn er verschillende opties. Zoals bijvoorbeeld:

Daarnaast is het voor zelfstandig ondernemers of ZZP’ers raadzaam om het spaargeld binnen de toegestane grenzen zoveel mogelijk in de onderneming te laten. Voor de meer vermogenden is het wellicht het overwegen waard op spaargeld een bv op te richten.

En wat kun je beter niet doen?

Je geld thuis in een oude sok bewaren, onder het matras of in een kluisje, raadt Van Stuyvenberg af. “Je loopt het risico dat je het kwijtraakt of dat het wordt gestolen, en je zult bovendien eerder geneigd zijn het uit te geven omdat het voor handen is. Bovendien zijn er veel betere alternatieven.” Toch staat 55% van onze Instagram-volgers hiervoor open.

Ook een deposito afsluiten – iets wat voor 46% van de ondervraagden een optie is – is geen aanrader. “Het verschil tussen de vrije spaarrekening en een deposito is minimaal. Geld op een deposito staat voor een aantal jaren (bijvoorbeeld 3, 5 of 10) vast. Als je dat geld dus voor een langere tijd kwijt kunt zijn, dan kun je het beter defensief beleggen. Daar haal je veel meer rendement dan met een deposito."

Praat mee

Altijd op de hoogte blijven van het laatste nieuws?

Meld je snel en gratis aan voor de Kassa nieuwsbrief!