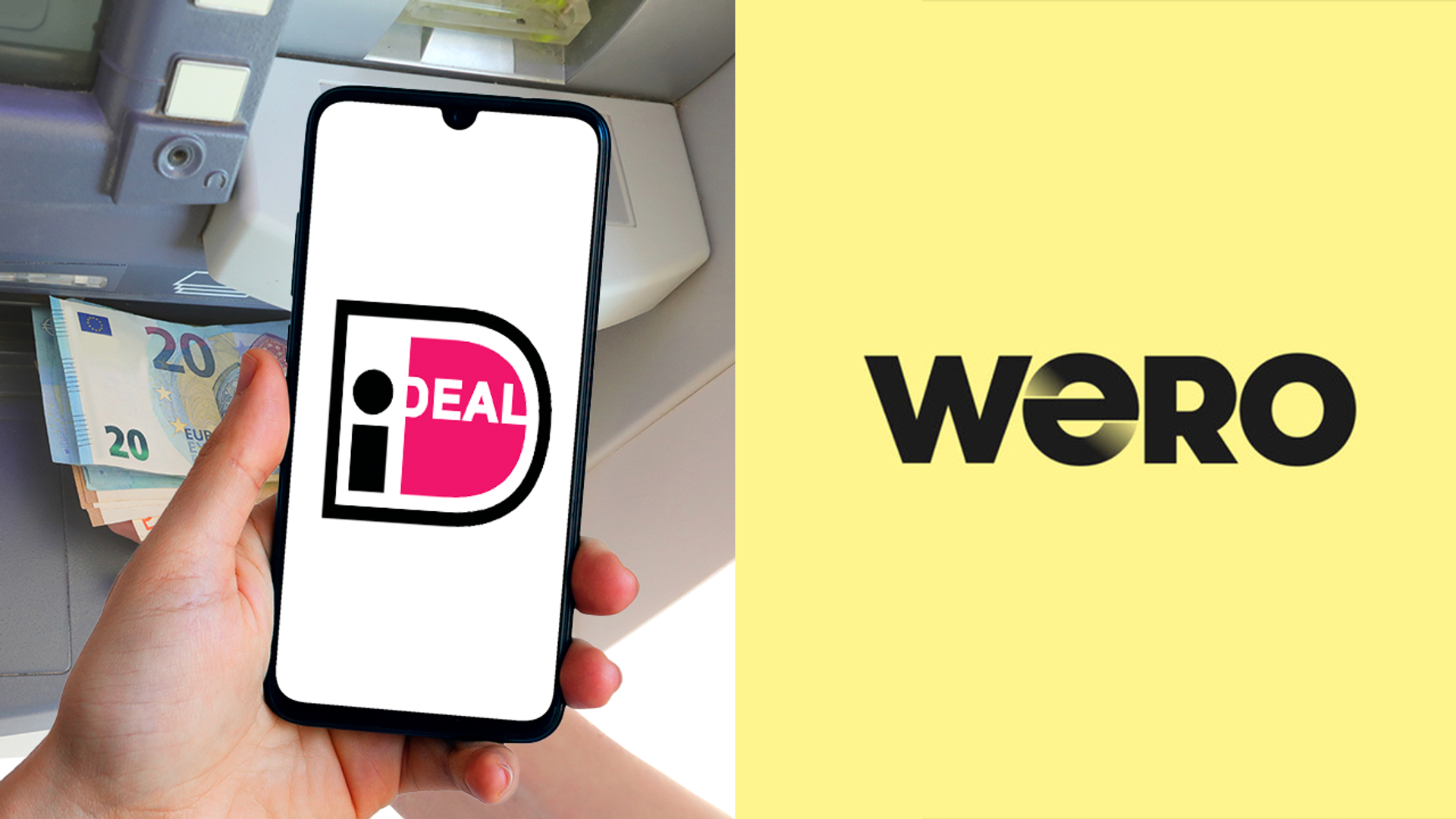

iDEAL gaat verdwijnen. Wat is opvolger Wero voor betaalsysteem?

Het bekende betaalsysteem iDEAL zal binnen enkele maanden verdwijnen. Dat gebeurt niet van de ene op de andere dag, maar iDEAL wordt gaandeweg uitgefaseerd. Als alternatief wordt Wero geïntroduceerd, een initiatief van het European Payments Initiative (EPI). Zijn er verschillen tussen iDEAL en het nieuwe betaalsysteem Wero? En ga jij er als consument iets van merken bij het doen van betalingen?

Het Financieele Dagblad meldde onlangs dat iDEAL binnen enkele maanden het veld ruimt. De vervanger van iDEAL wordt een betaalproduct met de naam Wero, wat zoals gezegd een initiatief is van het European Payments Initiative (EPI). Dat kun je zien als een interbancair samenwerkingsverband dat met Wero een nieuwe betaalstandaard hoopt te ontwikkelen.

Europese banken hopen met Wero de concurrentie aan te gaan met Visa en Mastercard, en dat kan niet los worden gezien van geopolitieke ontwikkelingen. "We moeten ons minder afhankelijk maken van Amerikaanse betaalnetwerken", aldus EPI-ceo Martina Weimert in het FD. Visa, Mastercard en ook PayPal zijn dominante spelers in het betaalverkeer, maar deze bedrijven zijn niet in Europese handen.

Als voorbeeld van de macht die dit soort bedrijven hebben, wordt Rusland genoemd. Russische gebruikers van Apple Pay konden kort na de Russische invasie van Oekraïne niet meer met Apple Pay betalen in verband met opgelegde sancties. Het besef daalde in dat Apple dit met één druk op de knop kon stilleggen, en zo werd nog maar eens benadrukt dat (tech)bedrijven die betaalverkeer faciliteren een grote machtspositie hebben. En die machtspositie is te groot, volgens het EPI.

Kortom, om autonomie te behouden en de beschikbaarheid van betaalverkeer te kunnen blijven garanderen, moet Wero 100 procent Europees zijn zonder inmenging van buiten, is de gedachte.

Waarom wordt iDEAL vervangen?

Wat op de achtergrond meespeelt, is dat iDEAL inmiddels wordt beschouwd als een enigszins gedateerd, verouderd platform dat hoognodig toe is aan modernisering. En dat speelt een rol in het besluit om iDEAL te vervangen door Wero.

Bijna iedereen die in Nederland online betalingen doet, maakt gebruik van iDEAL. Praktisch alle grote webwinkels en banken werken met iDEAL. Jaarlijks worden er meer dan een miljard transacties plaats via iDEAL, gemiddeld zo'n drie tot drieënhalf miljoen per dag. Kortom, in het betalingsverkeer is iDEAL momenteel essentiële infrastructuur.

Maar buiten Nederland kan betalen via iDEAL lastig zijn. Veel buitenlandse webwinkels accepteren geen iDEAL-betalingen en vaak ben je aangewezen op een creditcard. Denk bijvoorbeeld aan het boeken van een hotel in het buitenland. Ook betaalmethoden zoals PayPal zijn gangbaar in het internationale betalingsverkeer. En zo geldt voor wel meer landen dat ze een eigen betaalsysteem hebben dat voornamelijk binnen de landsgrenzen wordt gebruikt. Met Wero komt daar een einde aan, is het idee.

iDEAL bestaat sinds 2005 en werd in 2023 verkocht aan het EPI. Op dat moment was al duidelijk dat iDEAL toe was aan een grondige renovatie. Er werd gewerkt aan modernisering en een update werd deels geïmplementeerd, maar aandeelhouders ABN Amro, ING en Rabobank werden het lang niet eens over de richting waarin iDEAL ontwikkeld moest worden.

Aan het EPI de taak om er als nieuwe eigenaar iets van te maken. Daar hopen ze met Wero vorm aan te geven, en daarvoor gebruiken ze deels bestaande elementen én worden er nieuwe elementen aan toegevoegd. Maar hoe precies? En gaan consumenten daar eigenlijk iets van merken?

Wat verandert er met Wero voor consumenten?

Gaan consumenten er iets van merken als iDEAL wordt uitgefaseerd en vervangen wordt door Wero? Je betaalt met Wero gewoon via je eigen bank, maar het is in ieder geval de bedoeling dat Wero qua functionaliteiten en betaalmethodes een stuk uitgebreider wordt dan iDEAL, met daarbij ook aandacht voor wat wordt omschreven als 'marktspecifieke karakteristieken' die zijn afgestemd op verschillende soorten betaalgedrag.

Wero moet wat het EPI betreft uitgroeien tot een soort digitale portemonnee die verschillende betaalmethodes ondersteunt en zodoende potentie heeft om veel andere betaalystemen te vervangen. Er is met Wero immers één overkoepelende betaaloplossing, althans, dat is de ambitie.

Tegenover het FD licht David Tirado – verantwoordelijk voor de internationale groei van Wero – de ambities toe: "We willen een mondiale speler worden. Dan moet je de betaalmethodes aanbieden waar klanten om vragen. We zien veel toegevoegde waarde in lokale innovatie. Dat gaat boven breed inzetbare industriestandaarden."

In de huidige vorm is Wero eigenlijk een betaalsysteem zoals je dat nu kent van iDEAL. Maar ook gaat Wero voorzien in onderlinge betalingen, zoals Tikkie-achtige diensten of directe bankoverschrijvingen naar anderen. Je kunt Wero te zijner tijd gebruiken via de app van jouw eigen bank of via een afzonderlijke Wero-app die je aan jouw bankrekening kunt koppelen.

Wanneer krijg jij met Wero te maken en moet je zelf iets doen?

De uitrol van Wero is in de loop van dit jaar begonnen en in verschillende Europese landen – België, Duitsland en Frankrijk – is Wero al beschikbaar.

Nederland volgt in de loop van 2026. Eind 2027 moet Wero in Nederland volledig zijn uitgerold. Voor consumenten verandert er in beginsel niet zo veel. Want, zo zegt Wero: "De vertrouwde betaalervaring via de bank blijft hetzelfde. iDEAL blijft zichtbaar en herkenbaar, terwijl de naam en het logo van Wero geleidelijk worden toegevoegd om vertrouwen en continuïteit te waarborgen."

Eind 2026 komt daar verandering in, want rond die tijd gaat Wero écht van start: "Nieuwe functies worden stapsgewijs toegevoegd, zoals abonnementen, event-based payments, Buy Now Pay Later, refunds en peer-to-peer betalingen. In deze fase vervangt het Wero-logo geleidelijk het overgangslogo."

Voor consumenten betekent dit dat ze gaandeweg toegang krijgen tot nieuwe betaalopties en dat ze met Wero eenvoudig kunnen betalen in meerdere Europese landen.

In het algemeen is de verwachting dat de overgang voor consumenten relatief geruisloos verloopt omdat het meeste werk achter de schermen gebeurt. Wero is immers gebaseerd op de techniek achter het al bekende iDEAL en is daar in zekere zin een internationale voortzetting van, dus het meeste zal bekend en vertrouwd aanvoelen.

Wel een kleine kanttekening: het is momenteel nog niet duidelijk hoe de aanvullende betaalopties er precies uit komen te zien. Het zou kunnen dat je bepaalde functies handmatig moet activeren of dat bepaalde functies alleen via de Wero-app beschikbaar zijn. Maar dat zal duidelijk worden zodra de uitrol van Wero in Nederland daadwerkelijk van start gaat.

Bron: FD.nl, iDEAL, Wero

Thema's:

Meer over:

wero, ideal, tikkie, betalen, ing, rabobank, abn amro, betaalverkeer, internetbankieren, online betalenPraat mee

Altijd op de hoogte blijven van het laatste nieuws?

Meld je snel en gratis aan voor de Kassa nieuwsbrief!