Hoeveel zorgpremie ga je betalen als het eigen risico wordt afgeschaft?

Het kabinet is momenteel 'dubbel' demissionair, maar de politieke wens om het eigen risico te verlagen of zelfs af te schaffen ligt nog steeds op tafel. Hoeveel zorgpremie ga je in 2026 en 2027 eigenlijk betalen als dat scenario werkelijkheid wordt en het eigen risico wordt afgeschaft? De zorgpremie stijgt in dat geval fors: "Nederlanders gaan de komende jaren flink meer betalen voor hun zorgverzekering."

Of de plannen om het eigen risico af te schaffen ook echt doorgaan, is gezien de huidige demissionaire status van het kabinet moeilijk in te schatten. In juni adviseerde de Raad van State het demissionaire kabinet nog om de plannen in ieder geval niet in ongewijzigde vorm in te dienen bij de Tweede Kamer, omdat ze financieel nadelig zouden uitpakken voor bepaalde kwetsbare groepen.

Toch is dit scenario – ook al is het momenteel niet zeker of het eigen risico daadwerkelijk wordt afgeschaft – doorgerekend door prijsvergelijker Overstappen.nl.

Er komen verkiezingen aan, en verschillende politieke partijen hebben in hun verkiezingsprogramma plannen opgenomen om het eigen risico te verlagen of zelfs helemaal af te bouwen. Wat een volgend kabinet besluit, is natuurlijk afhankelijk van de verkiezingsuitslag en de formatie. Wél is duidelijk wat afschaffen zou betekenen voor de hoogte van de zorgpremie.

Wordt het eigen risico afgeschaft? Dan stijgt de zorgpremie de komende jaren fors

Stel dat het eigen risico inderdaad wordt afgeschaft. Overstappen.nl heeft in hun berekeningen rekening gehouden met een scenario waarin het eigen risico in 2026 daalt van 385 euro naar 165 euro en in 2027 zelfs helemaal verdwijnt.

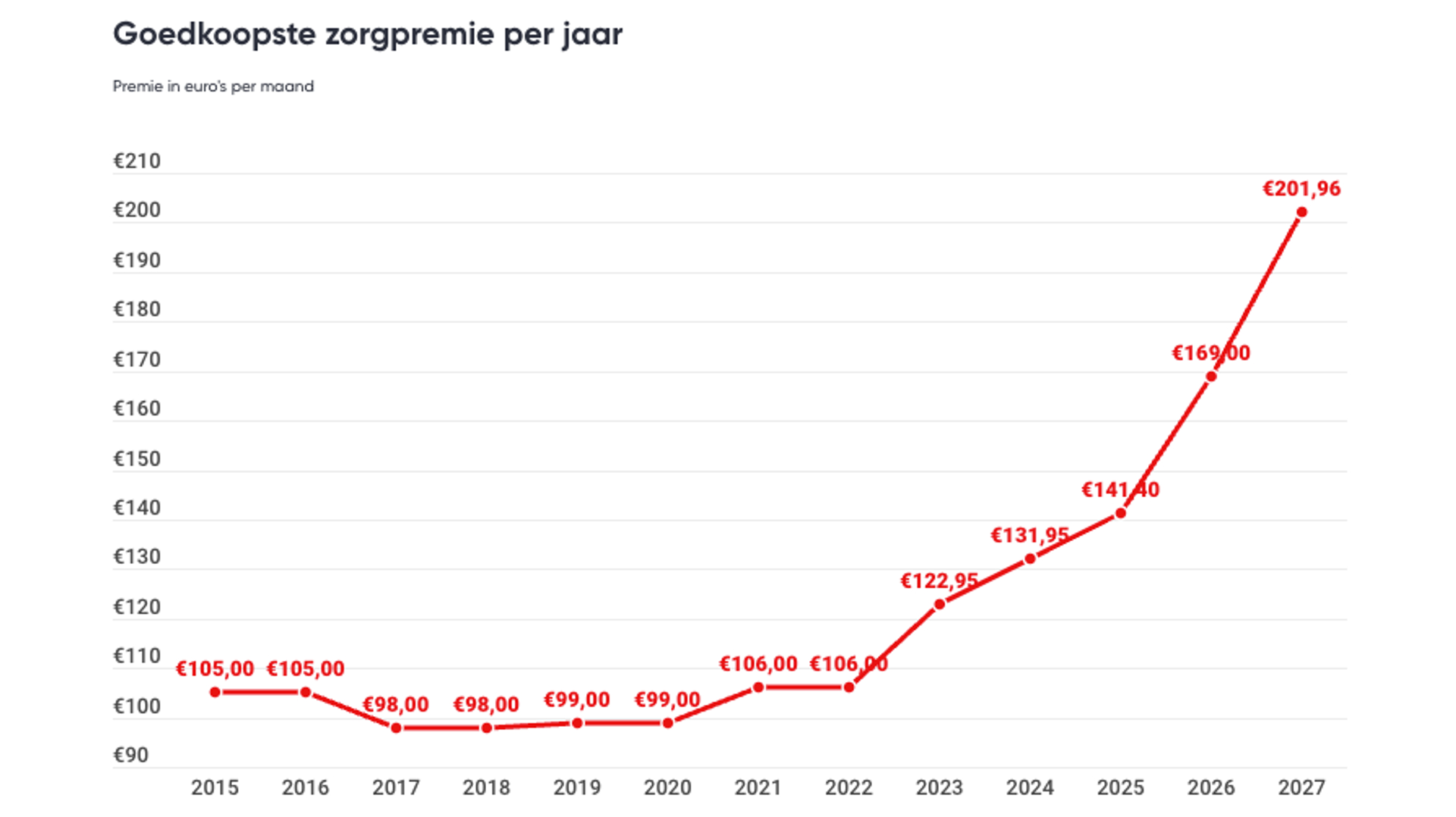

De premie voor de goedkoopste basisverzekering stijgt in dat geval van 141 euro per maand in 2025 naar 202 euro per maand in 2027.

In vijf jaar tijd een verdubbeling van de premie

In dit scenario zou de maandelijkse zorgpremie in de periode 2022 tot 2027 bijna verdubbelen. Tussen 2015 en 2022 bleef de zorgpremie redelijk constant, zo rond de 100 euro per maand.

Maar in de periode 2022 tot 2025 begon de premie naar verhouding een stuk harder te stijgen. En wordt het eigen risico fors verlaagd of zelfs helemaal afgeschaft? Dan heeft dat forse premiestijgingen tot gevolg.

De premie van de goedkoopste zorgverzekering is momenteel 141,40 euro per maand. Als het eigen risico in 2026 wordt verlaagd naar 165 euro, stijgt de premie van de goedkoopste zorgverzekering naar 169 euro per maand. En als het eigen risico in 2027 wordt afgeschaft, betaal je voor de goedkoopste zorgverzekering plotsklaps 202 euro per maand.

In twee jaar tijd ben je dan in totaal 727 euro meer kwijt aan premie, mochten de plannen inderdaad doorgaan.

In deze grafiek zie je de ontwikkeling van de goedkoopste zorgpremie (bedragen in euro's per maand) inclusief de voorspellingen voor 2026 en 2027.

© via Overstappen.nl

Voor- en tegenstanders

De meningen over het afschaffen van het eigen risico lopen uiteen en zowel voor- als tegenstanders hebben verschillende argumenten.

Voorstanders vinden het wenselijk dat het eigen risico verdwijnt. Een gevolg daarvan is dat Nederlanders minder snel geneigd zijn om uit kostenoverwegingen zorg te mijden. Dat zou met name goed uitpakken voor chronisch zieken en mensen met een hoge zorgbehoefte: per saldo zou afschaffen van het eigen risico een lastenverlichting betekenen.

Tegenstanders zijn er ook. Hun argument om het eigen risico in stand te houden, is dat afschaffen leidt tot oplopende zorguitgaven. Onnodig zorggebruik wordt nu deels tegengehouden doordat er in de vorm van eigen risico een zekere drempel is. Verdwijnt deze prikkel? Dan stijgt de vraag naar zorg en lopen ook de wachttijden op.

Dit argument werd overigens gedeeld door de Raad van State toen ze het demissionaire kabinet in juni adviseerden om de plannen voor het afschaffen van het eigen risico niet in ongewijzigde vorm naar de Tweede Kamer te sturen.

Schrappen, beperken, in stand houden of hervormen

Met zoveel politieke partijen in het versplinterde politieke landschap wekt het wellicht geen verbazing dat deze partijen er heel verschillende ideeën op nahouden.

Sommige partijen willen het eigen risico volledig afschaffen. Maar er zijn ook partijen die liever een beperking zien aan het aantal behandelingen. Op die manier zou de zorg betaalbaarder worden zonder dat de premie meteen enorm hoeft te stijgen.

Weer andere partijen behouden het stelsel het liefste zoals het is. Ook hervormen behoort tot de mogelijkheden: zo valt te denken aan een 'nationaal zorgfonds' met een inkomensafhankelijke premie. Lage inkomens betalen minder, hoge inkomens betalen juist meer.

"Wie betaalt de rekening?"

Jeremy Broekman is als expert schadeverzekeringen verbonden aan Overstappen.nl. Hij zegt: "De discussie draait uiteindelijk om de vraag wie de rekening betaalt. Het afschaffen van het eigen risico vergroot de solidariteit, maar legt ook een zware druk op de collectieve middelen. Op een moment dat de zorgkosten door vergrijzing en dure behandelingen al stijgen, wordt de houdbaarheid van het zorgstelsel daarmee een centraal verkiezingsthema."

Wat vind jij, moet het eigen risico worden afgeschaft of moet deze worden behouden? Vul de poll in!

Bron: BNR Nieuwsradio, Overstappen.nl

Thema's:

Praat mee

Altijd op de hoogte blijven van het laatste nieuws?

Meld je snel en gratis aan voor de Kassa nieuwsbrief!